致远服务有限公司

热点资讯

天注定在线高清 蚀本难止、高欠债压顶,爱旭股份互异化阶梯深重盈利之困

发布日期:2026-06-04 13:35 点击次数:98

炒股就看金麒麟分析师研报,巨擘,专科天注定在线高清,实时,全面,助您挖掘后劲主题契机!

开始:证券之星

凭借ABC互异化阶梯寻求解围的爱旭股份(600732.SH),如今正堕入一场界限膨大与盈利建设之间的忙碌博弈。2025年年报及2026年一季报深远,尽管公司依托ABC组件放量竣事营收稳步增长,但利润端依旧深陷蚀本。

证券之星细心到,传统电板业务蚀本负担仍在延续,国际组件阛阓成为爱旭股份营收增长的遑急守旧。可是,爱旭股份的互异化阶梯并未跳出行业内卷困局,BC赛谈产能加快扩容、阛阓竞争加重,产物溢价空间靠近挑战。公司大手笔推动老旧产能技改与ABC新产能建设,但靠近偿债承压、利息用度高增、应收存货高企等多重财务压力。

01. 表里销盈利分化,互异化上风难掩多重忧

全年来看,光伏供需失衡气象仍未权贵改善,主要产物价钱握续处于相对低位。肖似2025年下半年以来硅料、银浆等中枢原材料价钱握续上行,而末端价钱传导滞后,爱旭股份主意仍权贵承压。

2025年,爱旭股份竣事营收156.14亿元,同比增长39.97%;归母净利润蚀本18.22亿元,同比增长65.75%。2024年,公司归母净利润一度巨亏53.19亿元,两年累亏逾71亿元。

ABC组件业务的快速放量成为爱旭股份主要的功绩守旧点。2025年,爱旭股份ABC组件销售量达14.71GW,同比增长132%;竣事营收106.55亿元,同比大幅增长114.75%,占全年营收的68%,已成为公司第一中枢业务。

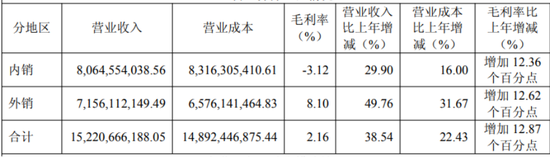

守旧这一增长的是ABC组件在国际高端阛阓酿成的产物溢价,该产物国际售价较旧例TOPCon产物保握10%-50%的溢价。2025年下半年国内阛阓需求阶段性滑坡,但公司国际组件销量占比超50%,对冲了国内阛阓订单的阶段性不及。数据深远,2025年全年,外售录得营收71.56亿元天注定在线高清,同比增长49.76%,占全年营收的45.83%。表里销盈利情况昭着分化,外售毛利率8.1%,内销仅-3.12%,国产福利91精品一区二区三区内销业务握续处于蚀本状态,彻底依靠国际盈利板块进行补贴。

与此同期,传统电板业务承压,成为遑急负担项。2025年,PERC、TOPCon等电板假想销售22.29GW,同比有所下落;太阳能电板片对应收入34.47亿元,同比下落35.57%。受硅料价钱短期快速上行以及产能应用率下落导致的单元制造用度攀升影响,爱旭股份电板业务2025年下半年蚀本幅度有所扩大,对举座主意功绩酿成了权贵负担,该业务全年毛利率为-8.54%。

2026年一季度,爱旭股份竣事营收44.37亿元,同比增长7.29%;对应归母净利润蚀本4.4亿元,亏幅同比扩大46.37%。爱旭股份示意,2026年一季度公司产物销售举座趋好,组件价钱逐步提高,空洞毛利改善昭着,但因汇率波动和融资贴息减少、财务用度同比增多,空洞导致归母净利润同比减少1.39亿元。

证券之星了解到,爱旭股份依托无银化工艺、量产转换恶果、国际高端阛阓酿成了ABC组件高溢价基础。但从主意发达来看,精品新生活久久久久久久久久其互异化上风尚未彻底编削为踏实的盈利上风。

2025年下半年国内光伏新增装机需求权贵回落,进一步加重了供需失衡与价钱竞争压力,ABC组件原有溢价空间握续被压缩。2025年毛利率为2.59%,一季度毛利率虽建设至7.2%,但净利率仍低至-10.32%。

更严峻的隐忧是,跟着BC电板高效性与高溢价本事突显,赛谈竞争正快速升温。2025年,隆基绿能HPBC2.0电板自有产能46GW,BC组件销量22.87GW。天合光能THBC加快推动全面产业化,其最高转换恶果达28%。跟着BC新产能握续开释,爱旭股份ABC组件的溢价本事或进一步收缩。

从时候成本维度来看,银价高企下爱旭股份时候盈利上风放大。若改日银价回落,TOPCon的成本压力将获取缓解,爱旭股份基于“无银化”设立的成本护城河也会相应变浅。

02. 欠债率高企,应收存货双高

为周转存量产能、聚焦先进产能转型,爱旭股份握续推动PERC和TOPCon老旧产能向ABC时候升级。2025年,公司主要开展了济南基地高效ABC电板及组件名堂、义乌基地电板产能升级更正名堂、滁州基地电板产能升级更正名堂等,在上述重心产能建设名堂方面新增投资约为7.45亿元,其他固定财富、无形财富投资额约为0.34亿元。

在产能结构优化除外,为降本提效,爱旭股份还永别对珠海基地和义乌基地现存ABC产能进行了升级更正,全面提高第三代无银化和低银化ABC组件的供货本事。但产能升级经过对产量酿成一定扰动,导致晶体硅电板组件全年平均产能应用率仅76%。跟着技改办事的继续完成,当今爱旭股份ABC业务已基本满产。

证券之星细心到,大界限技改与产能膨大背后,是握续攀升的债务背负。死心2026年一季度末,爱旭股份的财富欠债率为78.89%,虽环比2025年末缩短1.06个百分点,但在行业内仍处于偏高水平。具体来看,公司一季度末的短期借款及一年内到期的非流动欠债假想高达85.95亿元,永远借款46.9亿元,而同期货币资金仅44.13亿元,短期偿债缺口较为昭着。

高欠债压力下,爱旭股份一季度末的利息用度高达1.53亿元,同比激增219.16%。高额的利息支拨严重侵蚀利润,成为公司一季度蚀本扩大的遑急推手。

为缓解资金压力,爱旭股份于2025年9月实验定增,召募资金净额34.58亿元,其中4.9亿元用于补充流动资金,29.68亿元投向义乌六期15GW高效晶硅太阳能电板名堂。定增虽短期补充了现款流、守旧产能膨大,但并未从压根上改变高欠债形势,公司后续仍靠近握续的成本开支与利息偿付压力。

财富端风险通常绝交冷漠,爱旭股份应收账款与存货双双高增,财富质料承压昭着。死心2026年一季度末,爱旭股份应收账款界限高达20.9亿元,同比激增91.32%;同期存货24.14亿元,同比增长20.96%。上述两项财富增速远超同期营收增速,占用了多半营运资金,导致同期主意现款流同比下滑2.19%至7亿元。

值得一提的是,2025年末,爱旭股份计提财富减值损失7.79亿元,2026年一季度连接计提1.1亿元,蚁合大额财富减值径直归并利润,加重了公司盈利压力。当今,爱旭股份正处于大插足、高欠债、慢回血的忙碌转型期,财务韧性靠近严峻考研。(本文首发证券之星,作家|陆雯燕)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

办事剪辑:杨红卜 天注定在线高清